Stochastiklabor

Das Stochastiklabor in den Räumen 30.02.012 und 30.02.013 bietet einen Ort und die Infrastruktur, um stochastische Modelle, Statistik und Lernverfahren auf relevante Probleme anzuwenden. Neben technischer Ausstattung werden Sammlungen an Programmcodes und Lehrmaterialien zur gemeinsamen Nutzung entwickelt und für weitere Anwendungen zur Verfügung gestellt. Das Labor steht im Rahmen von Projekten und Abschlussarbeiten Studierenden und Mitarbeitenden als Arbeits- und Begegnungort offen.

Projekte

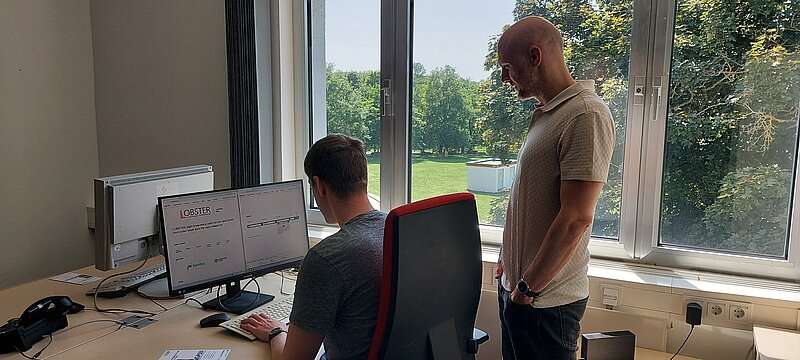

In unserem Labor arbeiten wir mit hochfrequenten Innertages-Finanzdaten der elektronischen Handelsplattform NASDAQ. Dabei nutzen wir Limit-Orderbuch-Daten mit maximal möglicher zeitlicher Auflösung aus der LOBSTER-Datenbank*. Diese stellt für alle an der NASDAQ gelisteten Aktien detaillierte Informationen zu Limit-Order-Eingaben und -Stornierungen bereit, einschließlich zugehöriger Volumina und Preisniveaus. Die Daten liegen mit mindestens Millisekunden-Genauigkeit vor und ermöglichen Analysen auf feinster Zeitskala. Die Daten nutzen wir für unsere Forschung zu statistischen Verfahren zur ökonometrischen Analyse hochfrequenter Preise und setzen diese sowohl in methodischer als auch in angewandter Forschung ein. Unsere Arbeiten eröffnen neue Perspektiven zur Weiterentwicklung und Verknüpfung zentraler Konzepte wie Volatilität, Preissprüngen und Markt-Mikrostruktur im Kontext hochfrequenter Finanzdaten auf Basis von Limit-Orderbüchern. Die Daten sind auch im Rahmen von forschungsnahen Lehrveranstaltungen (u.a. Zeitreihenanalyse) und Abschlussarbeiten als interessante Beispiele von Interesse.

Ansprechpartner: Prof. Dr. Markus Bibinger, Adrian Grüber

Dieses Wuedive-Projekt integriert angepasste Large Language Models (LLMs) in eine gemeinsame Kursentwicklung mit der University of Bergen im Rahmen von CHARM-EU. Ziel ist es, Lernprozesse zu optimieren, interaktive Materialien zu erstellen und den Kurs innerhalb der CHARM-EU Alliance skalierbar zu gestalten. Inhaltlich umfasst er Netzwerkmodelle, Markov-Prozesse, interagierende Partikelsysteme, statistische Physik ungeordneter Systeme sowie neuronale Netzwerke und Lernverfahren – Themen von höchster wissenschaftlicher Relevanz (Nobelpreise: Parisi 2021, Hinton/Hopfield 2024; Abel-Preis: Talagrand 2024). Kursinhalte und Materialien werden mit der im Stochastiklabor verfügbaren Hardware und einem Zugang zum Rechencluster initialisiert und das Stochastiklabor kann von Kursteilnehmenden genutzt werden.

Ziele des Projektes sind insbesondere

- eine feinabgestimmte LLM-Unterstützung für Kursinhalte;

- eine hohe inhaltliche Präzision durch domänenspezifisches Training;

- die Entwicklung adaptierbarer Strukturen;

- die Erstellung interaktive Materialien für Modell- und Algorithmenexploration;

- differenzierte Lernpfade mit Übungsaufgaben.

Der Kurs verbindet Mathematik, Physik und Informatik mit KI und fördert somit Interdisziplinarität. Die LLM-Unterstützung ergänzt die Lehre durch selbstgesteuertes/adaptives Lernen und Problemlösungen. Kontinuierliche LLM-Verfügbarkeit steigert die Skalierbarkeit für mehr Studierende. Schlanke LLMs und wiederverwendbare Materialien sichern Nachhaltigkeit und etablieren Expertise für KI-gestützte Lehre und

Wissenstransfer.

Ansprechpartner: PD Dr. habil. Anton Klymovskiy, Kooperationspartner: Prof. Dr. Stein Andreas Bethuelsen, University of Bergen